Повышенный спрос со стороны потенциальных покупателей, дефицит предложения и начавшееся недавно уменьшение ставок по ипотеке в Италии — сочетание этих факторов сулит приход дополнительных денег на местный рынок жилья. Это приведет к дальнейшему росту цен.

Возможно, сейчас не самый подходящий момент для приобретения недвижимого имущества в рассматриваемой стране. Но читателям, которые уже подумывают о заключении сделки, эксперты рекомендуют действовать сейчас. Велика вероятность, что более подходящий момент настанет нескоро. Вот обзор доводов в пользу закрытия сделки без ожидания и аргументы для обратного.

Более низкие ставки по ипотеке

Ставки по ипотечным кредитам в банках Италии сейчас падают. Это происходит после устойчивого роста, фиксировавшегося 2 года. Позитивный для кредитополучателей тренд, который был впервые зафиксирован с наступлением 2024 года, сохраняется по мере приближения к концу первого полугодия. Признаков разворота тенденции пока нет.

Эксперты ожидают от Европейского центрального банка (ЕЦБ) скорого принятия дальнейших мер по минимизации индекса потребительских цен. Чем обернется борьба ЕЦБ с инфляцией? Потенциальных эффектов много, но для будущих покупателей итальянской жилплощади вывод один. Местные банкиры снова будут выдавать ипотеку со сниженными ставками.

Повышенная инфляция, наблюдавшаяся с 2022 года и обусловленная кризисом стоимости жизни, привела к росту ставок по жилищным кредитам. Это сделало покупку квартиры или коттеджа в Италии более дорогим мероприятием. Подорожание ипотеки также замедлило динамику итальянского рынка недвижимости практически повсеместно. Исключение — ряд крупных населенных пунктов.

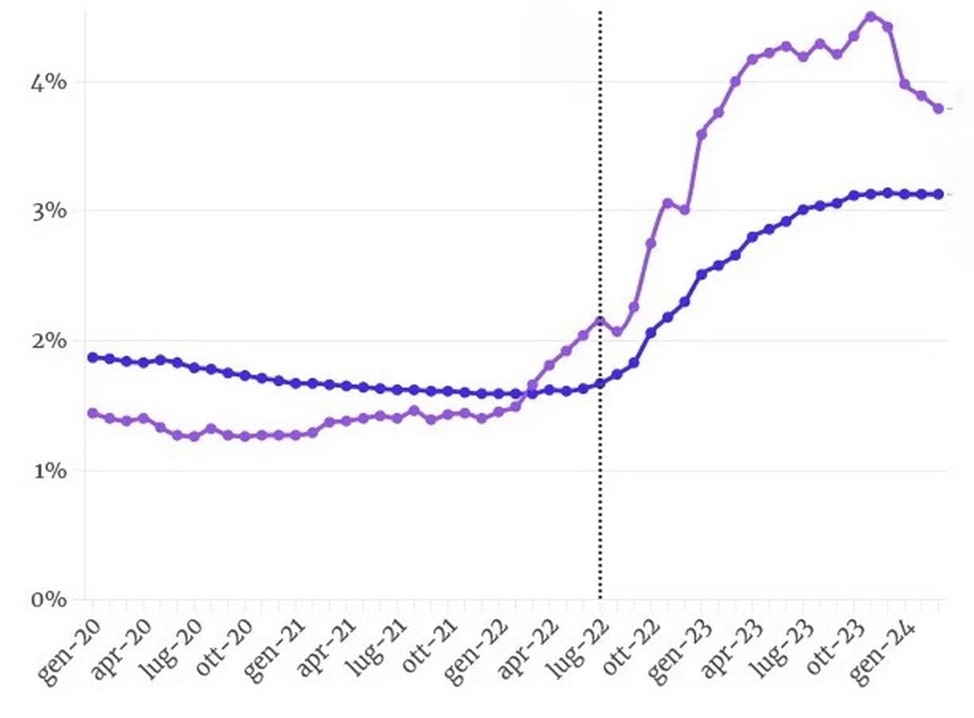

Если отталкиваться от ежемесячных докладов Банковской ассоциации Италии (Associazione bancaria italiana; ABI), в период с ноября 2023 года по апрель 2024 года средний размер ставки по вновь выдаваемой ипотеке в этом государстве упал с 4,5% до 3,79%. То есть произошло уменьшение на 0,71%. Это изменение способно показаться небольшим. Но уменьшение ставки оказывает ощутимое воздействие на итоговые выплаты по ипотеке при покупке итальянского жилья солидной стоимостью. Например, при оформлении нового кредита на четверть века с покрытием в размере € 150 тыс. экономия на платежах достигает € 60 в мес.

Горизонтальной пунктирной линией отмечен момент начала повышения ставок по ипотеке в Италии, фиолетовой — процентная ставка по вновь выдаваемым жилищным кредитам, синей — процентная ставка по уже выданной ранее, но пока не погашенной ипотеке. Указаны средние значения, охватывающие ипотечные кредиты с фиксированной и плавающей ставкой. Источник: Европейский Центробанк (ЕЦБ)

Конечно, происходящее не приведет к уменьшению процентных выплат до минимальных показателей, наблюдавшихся до начала-середины 2022 года. Тогда средний размер ставки составлял 1,5%. Ожидается лишь, что на заявлениях ЕЦБ тренд к сокращению ставок будет сохраняться минимум до конца 2024 года. Но эксперты называют ожидание более привлекательных условий не всегда разумным — в зависимости от категории ипотечного кредита, который требуется тому или иному покупателю жилплощади.

Будущие сокращения затронут лишь кредиты с плавающей ставкой. По займам, оформляемым с использованием фиксированной ставки, сокращение последней уже произошло. Так что при оформлении такой ипотеки для покупки апартаментов в курортном городе Сан-Ремо (ЖК Vistamar) или другого недешевого жилья имеет смысл действовать прямо сейчас.

Замедление динамики продаж

Еще одним доводом в пользу закрытия сделки прямо сейчас, как отмечают аналитики, выступает прогноз спроса. Более благоприятные ставки по жилищным займам, вероятно, приведут в движение рынок жилплощади. Это можно случиться уже спустя считанные кварталы. Результатам увеличения спроса окажется удорожание недвижимости.

Жилищный рынок юрисдикции выходит из трудного двухлетнего периода, когда число сделок купли-продажи сокращалось вследствие удорожания займов. Эксперты считают, что большое число потенциальных покупателей решило в тот непростой период отложить покупку, ожидая удешевления займов в будущем. Статданные Налогового агентства Италии (ит.: Agenzia delle Entrate Italiana) по завершенным сделкам купли-продажи жилплощади показывают, что в 2023 году показатель уменьшился на 10% в годовом сопоставлении.

Среднее в целом по государству количество времени, которое необходимом собственнику для сбыта итальянской жилплощади, также несколько выросло. Показатель повысился с 5,5 мес. в 2022 году до 6 мес. в 2023 году. Это показывает, что в последние кварталы на поиски покупателей у собственников уходило все больше времени.

Куда сейчас движутся цены на итальянские коттеджи и квартиры?

Начнем с короткого ответа: рынок де-факто стагнирует в этом контексте. На протяжении многих предыдущий лет наблюдалась намного более выраженная ценовая динамика. Если отталкиваться от официальных данных Национального статистического бюро Италии (ISTAT), можно констатировать, что по итогам 2023 года стоимость жилплощади в целом по стране увеличилась в среднем на 1,3%.

В основном это было обусловлено ростом на 5,6% стоимости жилплощади в новостройках. Новая жилплощадь формирует лишь малую долю в общем количестве лотов, доступных на местном рынке. Вторичка, напротив, демонстрировала относительную стабильность в плане ценовой динамики.

Другим ценовым драйвером в рассматриваемой стране традиционно выступает место расположения лота. Спрос сконцентрирован в крупных населенных пунктах, что соответствующим образом влияет на ценовые ожидания продавцов.

С 2020 года цены на дома в центре Милана выросли на 15%. Это трехкратно превышает среднеитальянский показатель. Однако это меньше, чем в других крупных европейских городах. Например, стоимость жилья в Берлине выросла в соответствующем периоде на 27%, а жилье в Париже подорожало на 20%.

Еще одним сектором, который все еще демонстрирует устойчивый рост, выступает вторичное жилье для экспатов. Если захотите купить недвижимость в Италии у агентства, специализирующегося на этом типе жилья, то, вероятно, заметите, что цены за квадратный метр выше среднего по рынку.

Но рынок недвижимости Италии все еще переполняет большое количество старых объектов недвижимости, продать которые может оказаться затруднительно. Согласно анализу данных Европейского статистического бюро (Евростат), проведенному итальянской финансовой газетой Il Sole 24 Ore в 2021 году, около 54% жилищного фонда Италии старше 50 лет. Это выше среднего по Европе.

Расположение большинства таких объектов недвижимости в сельской местности, а также объем необходимых ремонтных работ, как правило, означают, что итальянские покупатели не проявляют особого интереса к таким лотам. Однако это также означает, что иностранные покупатели, желающие стать собственниками квадратных метров за пределами наиболее популярных районов Италии, могут найти интересные лоты в продаже по удивительно низким ценам.

Вывод? Для читателей, которые хотят купить итальянскую недвижимость в ближайшие месяцы, ответ на вопрос о дальнейшей ценовой динамике (будут ли запрашиваемые цены стагнировать или расти), вероятно, будет зависеть от местоположения, состояния и типа недвижимости.

5 вещей, которые нужно знать нерезидентам, покупая итальянскую жилплощадь

Вопреки расхожим суждениям, итальянские нерезиденты сталкиваются с наибольшим количеством «обручей» юридического характера, через которые требуется «перепрыгивать» при приобретении жилплощади в Италии. Причем в этой юрисдикции доступен целый ряд способов сделать покупку дешевле и проще. Например, иностранцам предлагаются коттеджи за € 1 в слабонаселённых регионах. Еще один вариант — система «голая/чистая собственность» (ит.: nuda proprietà). В последнем случае покупатель получает право собственности на недвижимое имущество, но не вправе пользоваться или распоряжаться им.

Вопреки необходимости принимать во внимание целый ряд факторов, включая допрасходы и языковой барьер для неиталоязычных, покупка местной жилплощади помогает многим экспатам обзавестись убежищем в государстве со средиземноморской погодой, шикарными пейзажами, богатой историей и культурой. Так как найти идеальный лот, и какие моменты требуют особого внимания?

1. Узнайте, вправе ли вы покупать жилье в Италии

Большая часть государств разрешает собственным гражданам совершать покупки жилплощади в Италии и наоборот. Но стоит все дважды проверить перед сделкой. В противном случае есть вероятность запрета на покупку, согласно статье 16 Королевской хартии (ит.: Decreto Regio). Последняя предполагает, что иностранцы наделяются теми же правами, что и итальянцы. Но есть условие. Требуется соблюдение принципа взаимности.

Такая взаимность достигается не всегда. Например, Канада в разгар пандемии приняла закон о введении временного моратория на покупку жилой недвижимости неканадцами, который впоследствии был продлен. Согласно тексту этого закона, иностранцы не могут совершать покупки в Канаде, за исключением особых обстоятельств. Похоже, это противоречит необходимому Италии принципу взаимности. Поэтому, читателям из Канады, которые планируют покупать итальянскую жилплощадь, может потребоваться консультация юриста.

Это правило не применяется в отношении иностранцев из других государств Европейского союза или страны Европейской экономической зоны. Такие персоны, независимо от обстоятельства, при выходе на итальянский рынок жилья в качестве инвесторов, получают те же права, что и любой гражданин Италии.

2. Что учитывать, начиная поиск итальянской квартиры/коттеджа?

Удостоверившись в наличии права совершить покупку, нерезиденту стоит начать захватывающий процесс поиска нового итальянского дома. Персонам, которые физически не находятся в Италии, может быть сложнее.

Список популярных итальянских сайтов по поиску квартир, вилл, апартаментов и прочей жилплощади включает также ресурсы, как Idealista.it и immobiliare.it. В стране также представлено большое число риелторских агентств, которые специализируются на обслуживании иностранных покупателей.

Как и в ходе поиска недвижимого имущества в родной стране, при изучении объявлений надлежит учитывать ряд важных факторов. Например, состояние недвижимости, степень износа, необходимые ремонтные работы, размер залога (обычно от 10–20% от продажной цены) и размер выплат по ипотеке, если она понадобится.

Тип приобретаемого недвижимого имущества также повлияет на сумму налога, который придется заплатить. Учтите, что налог на второй дом в Италии (неосновное место жительства) всегда выше, чем на основное место жительства.

3. Приводим в порядок сопроводительную документацию

Даже будучи нерезидентом, потенциальному покупателю необходимо получить итальянский налоговый номер (ит.: codice fiscale), чтобы оплатить залог за жилье, а также любые другие налоги и сборы, причитающиеся после покупки недвижимости (подробности ниже).

Чтобы получить номер codice fiscale, можете подать заявление в итальянскую налоговую инспекцию (ит.: Agenzia delle Entrate), если уже находитесь в Италии. Также можно подаваться в ближайшее итальянское диппредставительство (консульство/посольство) в стране гражданства или резидентства. Предупреждение: первый вариант может оказаться непростым, если плохо владеете итальянским.

4. Учтите немалую продолжительность процесса оформления ипотеки в Италии

Нерезидент, не имеющий статуса итальянского гражданина, вправе получить местный жилищный кредит, обратившись в итальянский банк. Но придется инициировать открытие счета в таком банке, для чего понадобится налоговый номер. Если верить оценкам консалтинговой компании Studio Legale Metta, нерезиденту доступен жилищный кредит, который охватывает от 50% до 60% от совокупной стоимости покупки. Обработка заявления должна занять около квартала.

Необходимые шаги:

- Проверка личной платежеспособности на основании подаваемых клиентом финансовых данных.

- Оформление предварительного заявления на жилищный кредит.

- Проверка выбранного потенциальным кредитополучателем недвижимого имущества на предмет соответствия требованиям банка с привлечением оценщика.

- Проверка правоустанавливающих документов на объект недвижимости (выполняет нотариус).

- Окончательное одобрение ипотеки и выделение средств.

Еще до начала процесса, вероятно, придется предоставить сопроводительную документацию, включая банковские выписки, налоговые декларации, копии паспортов, кредитные отчеты и сведения об отсутствии судимостей. Эти документы, возможно, придется перевести на итальянский язык. Многие банки также запрашивают личное присутствие заемщика при окончательном подписании. Поэтому при подаче заявления учитывайте транспортные расходы и время.

5. Нотариальная поддержка нужна всегда

Независимо от иммиграционного статуса покупателя (будь то итальянец, проживающий на итальянской территории иностранец или нерезидент), услуги нотариуса всегда необходимы при покупке любой местной недвижимости. Нотариальные услуги там стоят недешево. Но помощь компетентного специалиста имеет решающее значение для успешного получения ключей от выбранной и оплаченной жилплощади. Она еще более важна, если покупателю нужна ипотека.

Без подписи итальянского нотариуса на важных документах продажа может сорваться. Но такие специалисты выполняют гораздо более широкий спектр работ, чем простое проставление подписи. Они оказывают юридическое сопровождение передачи права собственности, готовят договор купли-продажи и проверяют правоустанавливающие документы на объект недвижимости, если клиент нуждается в ипотеке. Также возможен перевод денег в оплату сделки купли-продажи через счет нотариуса.