Процессы деофшоризации и связанные с ними постоянные изменения в законодательстве заставляют владельцев иностранных фирм выходить из их долей в капитале. Соответствующие действия, а именно потеря статуса контроллера влечет обязательство уведомить ФНС о выходе из КИК. Однако многие бизнесмены по разным причинам забывают подать уведомление о прекращении участия в иностранной компании, чем и пользуется налоговая служба, накладывая на них штраф. Давайте рассмотрим нужно ли платить штраф за неподачу подобного уведомления.

Кто подает уведомления

В соответствии с НК РФ уведомления и документы, связанные с КИК обязаны подавать физлица и организации:

- имеющие долю >10% (если ровно 10%, ничего подавать не нужно); и/или

- которые зарегистрировали за границей структуру без образования юрлица (фонд, траст, партнерство); и/или

- осуществляющие косвенный контроль над организацией.

Основания для подачи уведомления об участии в КИК

В соответствии с НК РФ (ст. 25.14) информирование ФНС об участии в контролируемых иностранных компаниях представляется в течение 3 месяцев с даты возникновения такого участия.

Возможны нюансы, если физлицо на момент создания фирмы являлось нерезидентом РФ, а потом было признано резидентом. Например, на момент регистрации компании в Чехии, бизнесмен находился в стране 1 год, а потом переехал в Россию. В таком случае, уведомление об участии в КИК представляется до 1 марта, следующего года в котором физлицо получило статус резидента. При условии наличия в собственности более 10% доли в капитале компании на 31.12.

Помимо вышеуказанного требования уведомление в ФНС подается в таких случаях:

- изменения доли в капитале (снизилась либо увеличилась);

- прекращение деятельности (ликвидация) иностранной организации;

- изменение порядка участия (с косвенного на прямое либо наоборот);

- прекращение участия в иностранных фирмах, фондах, трастах и т.д.

В соответствии с п. 3 ст. 25.14 владелец/контроллер КИК обязан уведомить компетентный орган о прекращении своего участия в течение 3 месяцев с даты выхода из компании.

Подобные требования отсутствуют:

- Контроллерами иностранной компании (прямыми либо косвенными) являются российские публичные организации;

- Контроллерами КИК (прямыми либо косвенными) являются публичные компании, имеющие статус международной холдинговой компании. Данное условие распространяется на обязательства по подаче уведомлений об участии в КИК до 01.01.2029 года.

Штраф за неподачу уведомления о прекращении участия в иностранной компании

В соответствии с п. 7 ст.25.14 НК РФ если сотрудник ФНС обнаружит несоответствие сведений в уведомлении или подобное уведомление вообще не будет подано, тогда к контроллеру применяется штраф в размере 50 000 рублей. Однако данный штраф применяется если учредитель иностранной компании не сообщил о своем участии в капитале организации при условии, что доля превышает 10%. Поэтому наложение санкций к налогоплательщику за неподачу уведомления о прекращении участия в КИК не должно происходит.

Такая трактовка законодательства содержится в письме-разъяснении Минфина РФ №03-12-12/2/36868 от 14.06.2017 г. Однако письмо не является нормативным правовым актом, поэтому налоговые органы на местах могут принимать другие решения. Если они требуют заплатить штраф, тогда можно попробовать отстоять свою позицию, например, в суде.

Также следует обратить внимание, что штраф по налоговым правонарушением нельзя взыскать если прошел срок давности, а это 3 года.

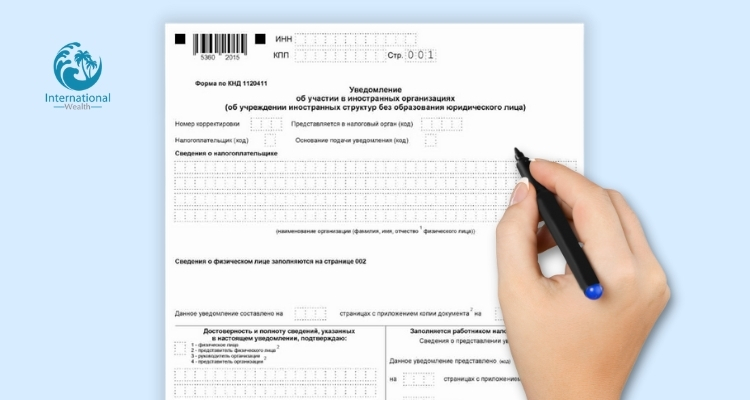

Особенности заполнения уведомлений о прекращении участия в КИК

В уведомлении о прекращении участия в зарубежной организации следует указывать информацию, которая касается только данного КИК. Например, если бизнесмен ранее подавал данные о нескольких иностранных фирмах, то сейчас ему следует заполнить информацию только о компании, из которой он «уходит» с обязательным указанием даты прекращения участия в листе «А».

Компания не работает, нужно подавать уведомление о КИК?

Требование подачи уведомления о КИК никак не связана с ведением деятельности, а только с косвенным и прямым участием в контроле над иностранной компанией.

Как декларировать получение дивидендов от КИК?

Следует подать налоговую декларацию по форме 3НДФЛ до 30 апреля следующего за годом признания дохода, а потом до 15 июля заплатить налог в размере 13%.

Нужно отчитываться о КИК при наличии трастовой декларации (declaration of trust)?

Наличие трастовой декларации, указывает на контроль со стороны бенефициара над иностранной компанией. Сразу определить подобный инструмент налоговые органы возможно не смогут, однако со временем информация может попасть в руки компетентных органов. После чего будут начислены штрафы за все прошлые периоды. Поэтому мы рекомендуем подавать уведомление о КИК даже при наличии трастовой декларации.